.svg)

Änderungen der Lieferschwellen in der EU ab Juli 2021

Ab Juli 2021 gibt es weitreichende Änderungen im Bereich der Lieferschwellen innerhalb der EU

Was ist die Umsatzsteuer-Lieferschwelle?

Bei der Lieferschwelle für die Umsatzsteuer handelt es sich derzeit in der EU um einen für jeden EU-Mitgliedsstaat individuell festgelegten Grenzwert, bei dessen erreichen oder überschreiten Umsatzsteuerpflichten für den Händler aufkommen. Wenn der Onlinehändler seine Ware in Land A lagert und in Land B verkauft und liefert, muss beim Erreichen oder Überschreiten des Grenzwertes in Land B eine Umsatzsteuer beantragt werden. Derzeit schwanken die Lieferschwellen in unterschiedlichen Ländern zwischen 35.000 und 100.000 Euro gemessen am Netto-Umsatz eines Kalenderjahres.

Gibt es andere Gründe für die Registrierung?

Neben der Lieferschwelle ist ein weiterer Grund für eine umsatzsteuerliche Registrierung die Lagerung innerhalb eines EU-Landes. Wenn ein Händler seine Ware in einem EU-Land lagert, muss er sich in diesem Land steuerlich registrieren. So müssen beispielsweise Amazon-Händler welche mit Pan-EU oder anderen FBA-Services in Amazons Warenlagern ihre Ware lagern, in den Ländern in denen diese Warenlager stehen, eine Umsatzsteuernummer beantragen.

Wie sind die aktuellen Regelungen?

Aufgrund der Versandhandelsregelung gemäß §3 c Abs. 3 UstG sind Onlinehändler dazu verpflichtet die Umsatzsteuer des Landes zu begleichen, aus dem die Ware geliefert und meist auch gelagert wird. Sobald aber die Lieferschwelle des Ziellands überschritten wird, muss sich der Händler auch in diesem Land steuerlich registrieren und seinen damit verbunden Verpflichtungen nachkommen. Nach der derzeitigen Regelung kann jedes Land seinen eigenen Grenzwert für die Lieferschwellen festlegen, so hat Deutschland zum Beispiel eine Lieferschwelle von 100.000 Euro und Frankreich von 35.000 Euro.

Was sind die Änderungen für 2021?

Ab dem ersten Juli 2021 gibt es eine europaweit einheitliche Lieferschwelle von 10.000 Euro. Ist dieser Wert erreicht, ist es nötig sich in allen Ländern zu registrieren, in welche man seine Ware liefert. Die Umsatzsteuer wird jedoch nicht mehr in dem Land erhoben, in welchem die Ware gelagert wird.

Weitere Änderungen ab dem 01.07.2021 gelten ebenfalls in den Bereichen:

- Mini-One-Stop-Shops (MOSS)

- Kleinbetragssendungen

- Steuerschuldnerschaft von Online-Plattformen

Ausweitung der Mini-One-Stop-Shops (MOSS)

Aufgrund der neuen europaweiten Regelungen werden sich Online-Händler in mehr Ländern registrieren müssen als bisher. Damit der Prozess der Abwicklung der Steuer vereinfacht wird, gibt es nun über das freiwillige OSS-Verfahren die Möglichkeit alles über eine zentrale Anlaufstelle zu regeln, beispielsweise beim deutschen Bundeszentralamt in Deutschland.

Die Registrierung für die OSS-Verfahren erfolgt über das Elster Portal Mein BOP. Dieses Portal dient hauptsächlich zur Kommunikation mit dem BZSt.

Keine Steuerbefreiung von Kleinbetragssendungen

Bei der Lieferung von Waren in einem Warenwert von 22 Euro in Drittländer galt bisher eine Einfuhrumsatzsteuerbefreiung. Diese entfällt, um einen so entstehenden Wettbewerbsnachteil für EU-Unternehmen zu vermeiden.

Neue Umsatzsteuer-Regelung für Betreiber von Marktplätzen

Bei B2C-Lieferungen von bis zu 150 Euro Warenwert werden die Betreiber von Online-Marktplätzen, wie Ebay und Amazon für die Abführung der Umsatzsteuer verantwortlich gemacht.

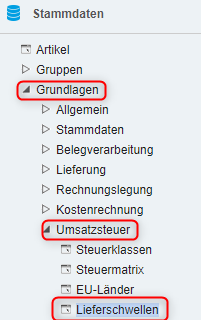

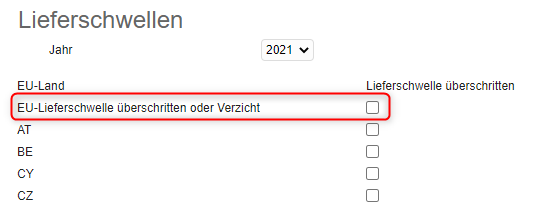

Wichtig für alle myfactory Kunden

Seit neuestem ist es innerhalb der myfactory möglich die Einstellungen der Lieferschwellen global zu setzen. Wird dieser Haken gesetzt, müssen nicht mehr für alle EU-Länder diese Haken einzeln gesetzt werden. Zu finden ist der Haken "EU-Lieferschwelle überschritten oder Verzicht" unter Stammdaten -> Grundlagen -> Umsatzsteuer -> Lieferschwellen.

Ebenfalls sollte beachtet werden, dass diese Änderungen nur gelten, wenn der Wert von 10.000€ bei EU-Auslandslieferungen überschritten wird. Ebenfalls wichtig für myfactory Anwender: Für die belieferten EU-Länder müssen im Einzelnen die verwendeten Steuersätze, sowie Steuer- und Erlöskonten in der Finanzbuchhaltung definiert werden. Ein weiterer Punkt ist die Steuerklasse der versendeten Produkte. So kann es Unterschiede bei den einzelnen Ländern geben. Die Konfiguration finden Sie unter Stammdaten -> Artikel und dort im Reiter Grundlagen.

Bitte beachten: Bei dieser Anpassung der Lieferschwellen handelt es sich um Lieferungen an Nichtunternehmer oder Fernverkäufe an Nichtunternehmer.

Nachtrag vom 23.06.2021

Myfactory hat für den Umgang mit den Lieferschwellen innerhalb der myfactory ein Whitepaper veröffentlicht. Diese finden Sie hier. Der Menüpunkt One-Stop-Shops-Übersicht unter Rechnungswesen -> Umsatzsteuer wird erst mit der neuesten myfactory Version 7.1 mit dem Servicepack 912 hinzugefügt.